So wirkt sich die Sonder AfA auf den Neubau von Mietwohnungen aus

Geschätze Lesezeit 4-7 Minuten

So wirkt sich die Sonder AfA auf den Neubau von Mietwohnungen aus

Geschätze Lesezeit 2-4 Minuten

Mit dem Wachstumschancengesetz hat sich in Zeiten steigender Preise und erhöhter Zinsen eine unvergleichbare Chance für Vermieter und Kapitalanleger gezeigt: die Sonder-AfA, Neubau Abschreibung von bis zu 40% in den ersten vier Jahren, bestimmt seit Verabschiedung des Gesetzes die Gespräche zwischen Anlageberatern und Investoren. Was Sie zur Sonder-AfA wissen müssen und wie Sie vom §7b EStG profitieren können, erfahren Sie in unserem Beitrag. Außerdem zeigen wir Ihnen, welche Vorgaben für die Inanspruchnahme der Sonderabschreibung gelten.

Neo Capital unterstützt gutverdienende Angestellte und Unternehmer bei der steuerlich optimierten Altersvorsorge. Dabei beraten wir unsere Mandanten über die Möglichkeiten, Steuerlast durch begünstigte Investitionen in Privatvermögen zu überführen. Erfahren Sie mehr zu den Themen Sonder-AfA, Abschreibung von Mietwohnungen und zur steueroptimierten Vorsorge: Wir beraten Sie ganzheitlich und auf Grundlage Ihrer individuellen Lebenssituation.

Hier erfahren Sie mehr

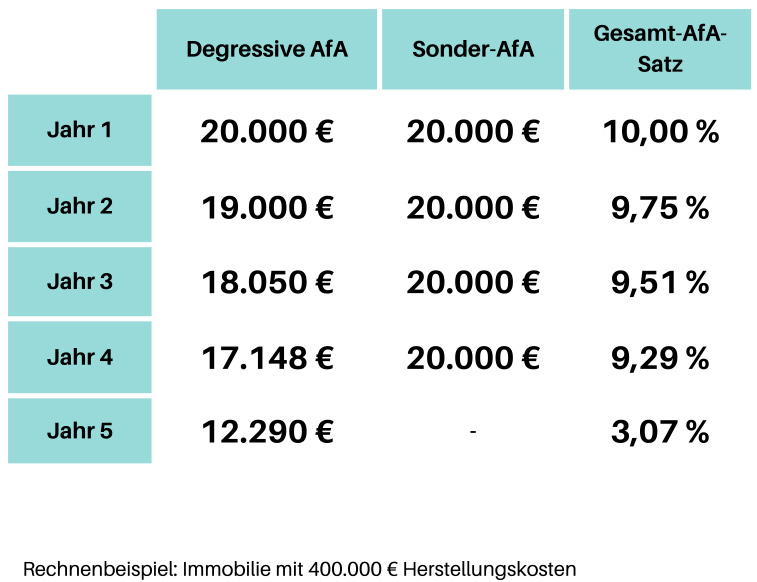

Für den Neubau von Mietwohnungen wurde die zeitlich befristete Abschreibung nach §7 EStG eingeführt, was mit den Bedingungen aus dem Wachstumschancengesetz für eine steuerliche Begünstigung der Anschaffungs- oder Herstellungskosten sorgt. Konkret kann die Sonderabschreibung in Anspruch genommen werden, wenn ein Bauantrag nach dem 31.08.2018 und vor dem 01.01.2022 sowie nach dem 31.12.2022 und vor dem 01.10.2029 gestellt wurde. Pro Quadratmeter Nutzfläche dürfen hierbei 5.200 Euro Baukosten pro Quadratmeter berücksichtigt werden, wobei für die Sonderabschreibung 4.000 Euro pro Quadratmeter bemessen werden (beachten Sie dies bei der Berchnung der Abschreibung Ihrer Immobilie). Bei der Anschaffung oder Herstellung eines neuen Gebäudes ist nach Auffassung des BMF (in Rz. 50) hierbei die Nutzfläche des gesamten Gebäudes heranzuziehen, bei Aufstockungen, sowie bei Aus-, Um-, An- oder Aufbauten die insgesamt neu geschaffene Nutzfläche.

Das Ergebnis dieser Maßnahme ist, dass jährlich fünf Prozent der Anschaffungs- oder Herstellungskosten über sechs Jahre hinweg als Sonderabschreibung herangezogen werden können. Damit die Maßnahmen wirksam werden, muss ein Qualitätssiegel (nachhaltiges Gebäude QNG, Effizienzhaus 40) vorliegen. Für Vermieter zählt zudem, dass Bestandsimmobilien von der Sonderabschreibung nicht erfasst sind: Ein Grund, sich beim Kauf neuer Mietwohnungen auf Neubauten mit hohem Energiestandard und geringem Aufwand im Unterhalt zu befassen.

Das Ergebnis dieser Maßnahme ist, dass jährlich fünf Prozent der Anschaffungs- oder Herstellungskosten über sechs Jahre hinweg als Sonderabschreibung herangezogen werden können. Damit die Maßnahmen wirksam werden, muss ein Qualitätssiegel (nachhaltiges Gebäude QNG, Effizienzhaus 40) vorliegen. Für Vermieter zählt zudem, dass Bestandsimmobilien von der Sonderabschreibung nicht erfasst sind: Ein Grund, sich beim Kauf neuer Mietwohnungen auf Neubauten mit hohem Energiestandard und geringem Aufwand im Unterhalt zu befassen.

Öffnungszeiten

Montag bis Freitag

8.00 - 20.00 Uhr

8.00 - 20.00 Uhr