Grunderwerbsteuer bei Erbfolge umgehen: Vermögen steuerneutral übertragen, Risiken vermeiden

Geschätze Lesezeit 2-4 Minuten

Grunderwerbsteuer bei Erbfolge umgehen: Vermögen steuerneutral übertragen, Risiken vermeiden

Geschätze Lesezeit 2-4 Minuten

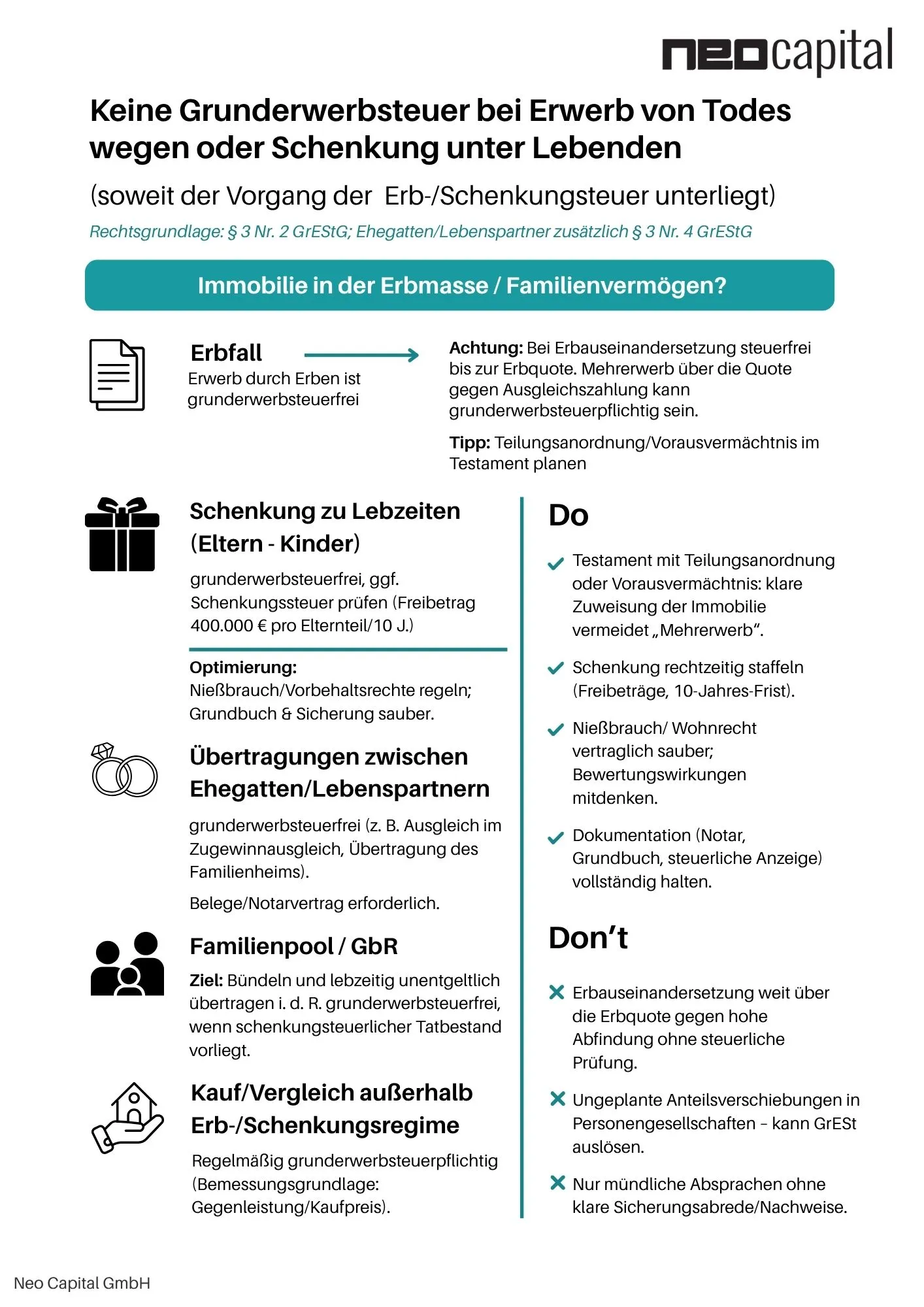

Die steuerneutrale Übertragung von Immobilien innerhalb der Familie gehört zu den sensibelsten Bereichen der Vermögensplanung. Während der Gesetzgeber bei echten Erbfällen und klassischen Schenkungen großzügige Befreiungen vorsieht, greifen andere Vorschriften, insbesondere § 1 Abs. 2a GrEStG, hart durch, sobald Gestaltungen formal oder zeitlich falsch umgesetzt werden. Für Familien mit Immobilienvermögen ist es daher entscheidend, frühzeitig zu planen und die Übertragungswege so zu strukturieren, dass die Grunderwerbsteuer vollständig vermieden wird.

Schenkungen, der Erwerb „von Todes wegen“ sowie die richtige Gestaltung von Gesellschaftsanteilen können vollständig grunderwerbsteuerfrei bleiben, vorausgesetzt, die Übertragung unterliegt tatsächlich dem Erbschaft- bzw. Schenkungsteuerregime und überschreitet nicht die steuerlichen Grenzen beim Mehrerwerb. Wird hingegen unstrukturiert übertragen, drohen hohe Steuerlasten, die mit einer vorausschauenden Gestaltung vermeidbar gewesen wären.

Hier erfahren Sie mehr

Der klassische Erbfall ist einer der sichersten Wege, Grunderwerbsteuer vollständig zu vermeiden. Alle Immobilieneigentumsübergänge „von Todes wegen“ sind grunderwerbsteuerfrei – unabhängig davon, wie hoch der Immobilienwert ist oder wie groß die Erbengemeinschaft ausfällt. Komplexer wird es allerdings bei der späteren Erbauseinandersetzung: Immobilienteile können nur bis zur Höhe der jeweiligen Erbquote steuerfrei übernommen werden. Sobald ein Erbe über seine Quote hinaus Anteile erwirbt und Geschwister auszahlt, kann Grunderwerbsteuer entstehen. Das lässt sich nur durch klare testamentarische Anordnungen verhindern.

Im Rahmen der vorweggenommenen Erbfolge, also durch Schenkungen zu Lebzeiten, lassen sich Immobilien ebenfalls grunderwerbsteuerfrei übertragen. Eltern können Immobilien vollständig und unentgeltlich an ihre Kinder übertragen, solange der Vorgang der Schenkungsteuer unterliegt. Hier bietet das Gesetz umfangreiche Freibeträge, die alle zehn Jahre erneut zur Verfügung stehen. Durch Nießbrauchs- oder Wohnrechtsvorbehalte lässt sich der steuerliche Wert zudem erheblich reduzieren, ohne dass die Eltern ihre wirtschaftliche Absicherung verlieren. Voraussetzung ist jedoch, dass die Schenkung rechtzeitig geplant und zivilrechtlich sauber umgesetzt wird.

FAQ: Grunderwerbsteuer bei Erbfolge umgehen

Bei jedem Erwerb „von Todes wegen“. Vorsicht ist jedoch bei der Erbauseinandersetzung geboten: Mehrerwerbe gegen Ausgleichszahlung können steuerpflichtig sein.

Wir sind keine Steuerberater, sondern bieten interessierten potentiellen Anlegern Investitionsmöglichkeiten mit Ertragspotenzial zur Steueroptimierung an. Zur Gestaltung Ihrer steuerstrukturellen und gesellschaftsrechtlichen Freiheiten sollten Sie immer den Rat einer fachkundigen Steuerkanzlei einholen, welche Ihre gewünschte Steuerstrategie für Sie umsetzen kann.

Öffnungszeiten

8.00 - 20.00 Uhr