Restnutzungsdauer-Gutachten für höhere AfA, Steuervorteile durch realistische Lebensdauerabschätzung sichern

Geschätze Lesezeit 2-4 Minuten

Restnutzungsdauer-Gutachten für höhere AfA, Steuervorteile durch realistische Lebensdauerabschätzung sichern

Geschätze Lesezeit 2-4 Minuten

Für Immobilieneigentümer und private Investoren zählt die steuerliche Abschreibung (AfA) zu den zentralen Stellschrauben der Renditeoptimierung. Seit der gesetzlichen Neuregelung gilt für Bestandsgebäude grundsätzlich eine lineare AfA von 2 % bei einer pauschalen Nutzungsdauer von 50 Jahren. Doch diese Pauschale entspricht häufig nicht der Realität, insbesondere bei älteren Gebäuden, Objekten in mittleren Lagen oder Immobilien mit baulichen Besonderheiten. Genau hier setzt das Restnutzungsdauer-Gutachten an: Es ermöglicht, die tatsächliche Lebensdauer des Gebäudes gegenüber dem Finanzamt nachzuweisen und dadurch die AfA-Rate deutlich zu erhöhen.

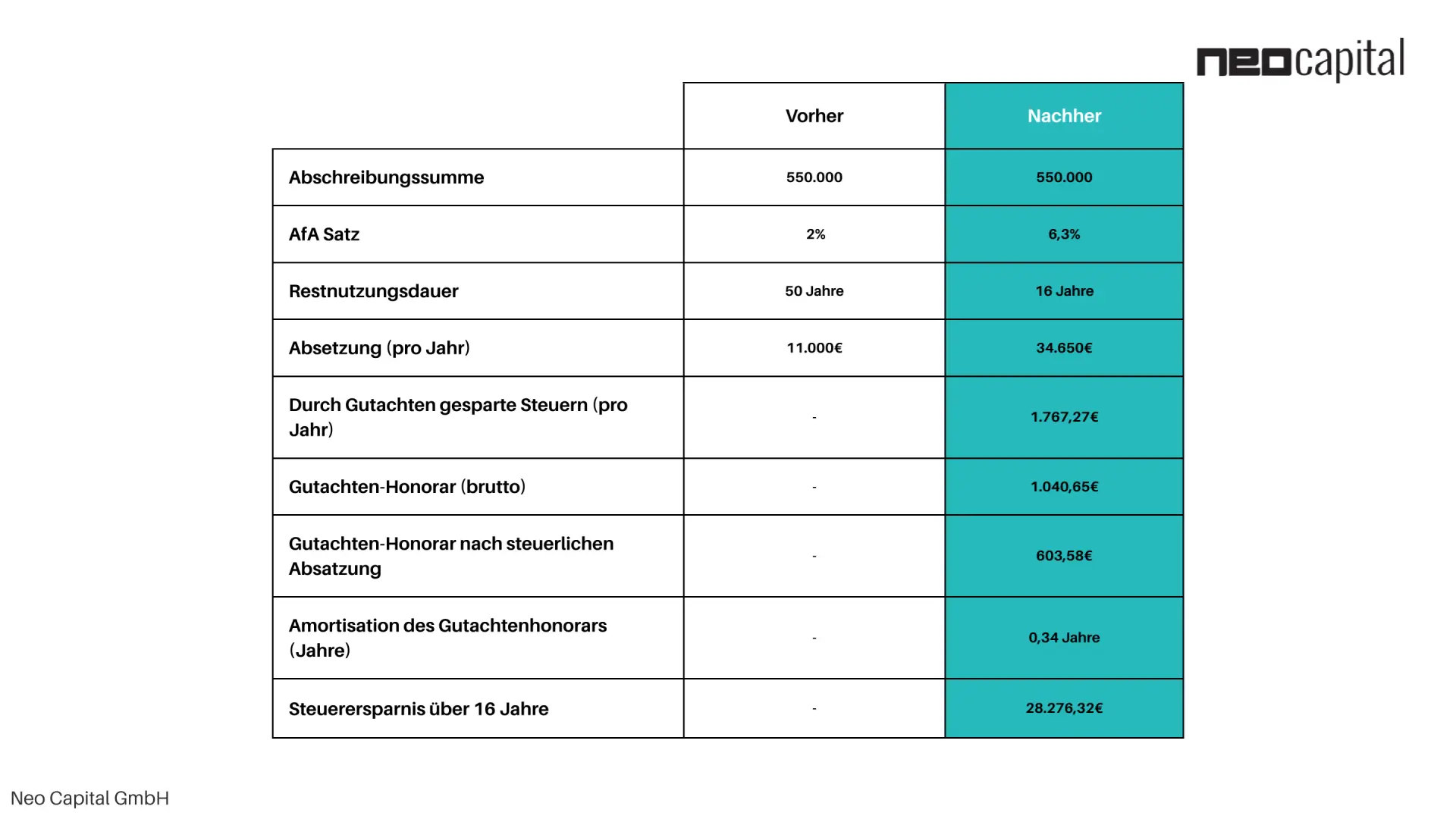

Ein sorgfältig erstelltes Gutachten nach § 7 Abs. 4 Satz 2 EStG kann die Abschreibung von 2 % auf 3 %, 4 % oder sogar mehr anheben : Abhängig davon, wie viele Jahre Restnutzungsdauer dem Objekt objektiv zugesprochen werden. Für Anleger bedeutet dies einen erheblichen steuerlichen Hebel: Je niedriger die Restnutzungsdauer, desto höher die jährliche Abschreibung und desto größer der Liquiditätsvorteil. Besonders interessant ist die Methode für vermietete Mehrfamilienhäuser, wohnwirtschaftliche Bestände und Immobilien, die bereits mehrere Jahrzehnte alt sind.

Hier erfahren Sie mehr

§ 7 Abs. 4 Satz 2 EStG erlaubt ausdrücklich, von der gesetzlich vermuteten Lebensdauer abzuweichen, wenn der Steuerpflichtige eine kürzere tatsächliche Nutzungsdauer nachweist. Das Finanzamt muss dieses Gutachten akzeptieren, sofern es nachvollziehbar, fachlich korrekt und von einem qualifizierten Sachverständigen erstellt wurde. Ziel ist, den realen Zustand und die Restlebensdauer des Gebäudes zu bestimmen, nicht den Bodenwert oder den Verkehrswert. Entscheidend ist allein die technische Abnutzung und der bauliche Zustand des Objekts.

Die steuerliche Auswirkung ist enorm: Wird eine Restnutzungsdauer von z. B. 25 Jahren festgestellt, verdoppelt sich die AfA automatisch von 2 % auf 4 %. Bei einer Restnutzungsdauer von 20 Jahren liegt die AfA bereits bei 5 %. Dadurch lassen sich jedes Jahr mehrere tausend Euro steuerpflichtiger Gewinn reduzieren. Anlegern verschafft dies einen sofortigen Liquiditätsvorteil und eine spürbare Renditesteigerung, ohne bauliche Maßnahmen, allein durch präzise Dokumentation des Ist-Zustands.

FAQ: Restnutzungsdauer-Gutachten für höhere AfA

Je nach Zustand des Gebäudes kann sich die Abschreibung von 2 % auf 3 %, 4 % oder sogar 5 % erhöhen. Maßgeblich ist die technisch ermittelte Restlebensdauer.

Wir sind keine Steuerberater, sondern bieten interessierten potentiellen Anlegern Investitionsmöglichkeiten mit Ertragspotenzial zur Steueroptimierung an. Zur Gestaltung Ihrer steuerstrukturellen und gesellschaftsrechtlichen Freiheiten sollten Sie immer den Rat einer fachkundigen Steuerkanzlei einholen, welche Ihre gewünschte Steuerstrategie für Sie umsetzen kann.

Öffnungszeiten

8.00 - 20.00 Uhr