|

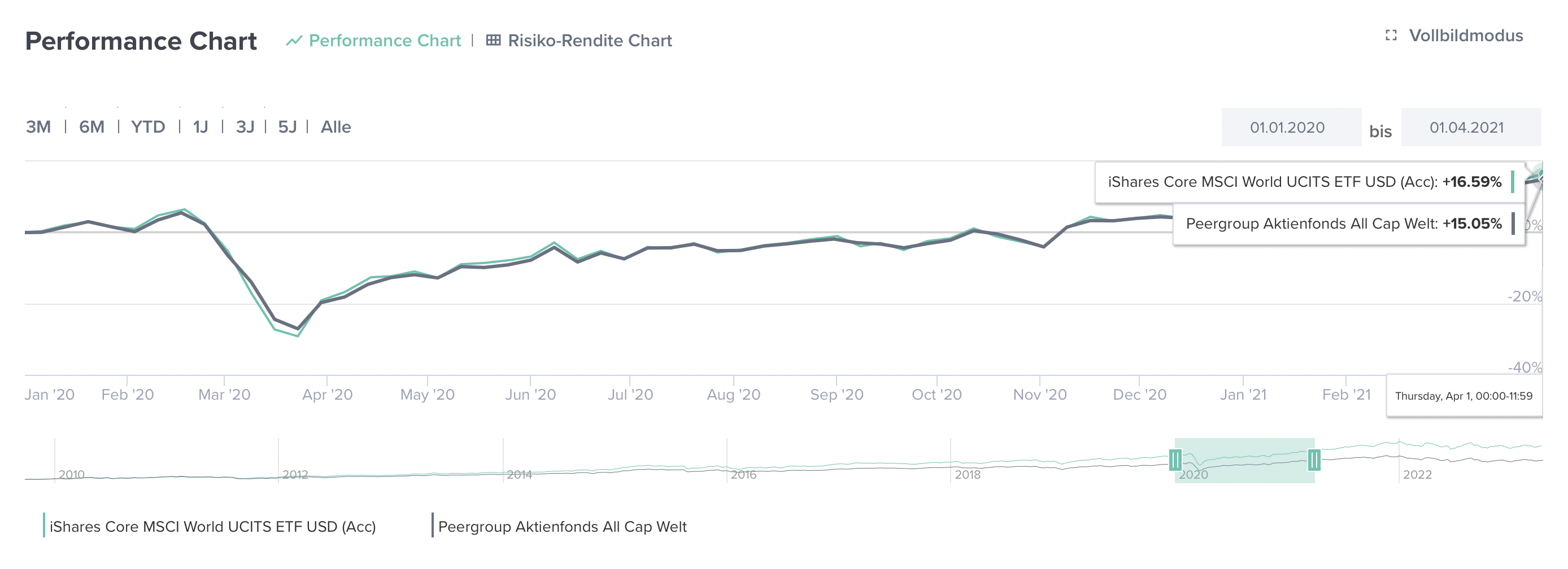

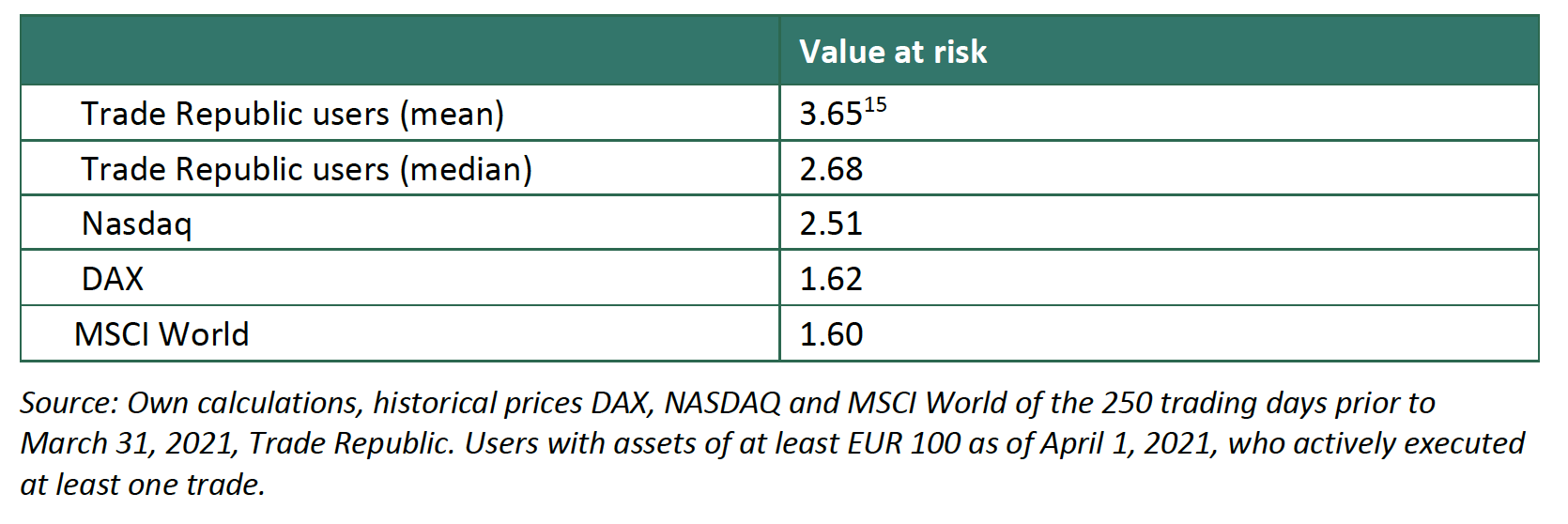

Was macht ein junger Mensch mit seinem Vermögen? Wie kann und soll er investieren? Und wie macht er es tatsächlich? Der Online Broker Trade Republic ist in einer breit angelegten Studie dieser Frage nachgegangen. Untersucht wurde u. A. die Kundenstruktur, das Anlageverhalten und die erzielten Ergebnisse. So zeigte sich, dass die Kunden eher im jüngeren Segment zu finden sind. Ebenso war erkennbar, dass über alle Depots hinweg, 60% der Anlagegelder in Einzeltitel investiert waren. Das verwundert nicht wirklich, da Trade Republic ein Online Broker ist eben Selbstentscheider anlockt, die eine Affinität zum Aktienmarkt haben. Immerhin 26% wurden im besagten Zeitraum in ETFs gehalten. Ob das sinnvoll ist, ist im besten Fall Ansichtssache. Denn: Im untersuchten Zeitraum (Januar 2019 bis April 2021) lag der Median der erzielten Renditen bei 7,1% . Nutzer die sich schon längere Zeit mit ihrem Vermögen beschäftigten kamen immerhin auf 11% p.a.. Zum Vergleich: Der breite Weltindex MSCI All Country World (übrigens ebenfalls als ETF investierbar) kam auf sagenhafte 17% p.a..

Daytrader: Bilanz ist verheerend Und wie sieht es bei Daytradern aus? Gerade die Jüngeren zeigen eine gewisse Bereitschaft, auf diese Art und Weise ihr Glück zu suchen. Ist diese Stratege erfolgreicher? Leider ist hier die Antwort noch eindeutiger: Nein, das Gegenteil ist der Fall! Lassen wir auch hier konkrete Zahlen für sich sprechen. So ist der amerikanische Finanzökonom Brad Barber in seiner Studie zum Erfolg von Daytradern zu einem interessanten aber auch erschreckenden Ergebnis gekommen. In seiner Untersuchung berücksichtigte er 450000 Daytrader und wertete deren Handelsdaten aus. Seine Kernaussagen: In einem typischen Jahr konnten rund 20% der Daytrader einen Nettogewinn erzielen. Das aber basierte nicht auf Können sondern auf Glück. Denn längerfristig sank die Quote auf nicht einmal 1%. Heißt: 99% aller Daytrader haben auf lang Sicht Geld verloren. Selbstüberschätzung und fundamentale Fehler Dass Daytrader viel Geld verlieren, weil sie kostspielige Fehler machen (z.B. falsches Risikoverhalten, zu häufiges Umschichten usw.) und ihre Strategie streng genommen einem Münzspiel gleicht (wobei aber Kosten entstehen) ist selbstredend. Doch wo liegen die Gründe beim klassischen Privatanleger? Auf einige wollen wir hier näher eingehen. 1. Schlechtes Timing Profis wissen, dass es keinen Sinn macht, dem „optimalen“ Ein- und Ausstiegszeitpunkt hinterherzulaufen. Dabei sein ist alles lautet die Devise. Dennoch unterliegen Privatanleger immer wieder der Versuchung, den „optimalen“ Zeitpunkt zum Kauf und Verkauf abzuwarten. Der Schaden ist groß: Wer beispielsweise zwischen 2000 und 2020 im DAX investiert hat, erzielte einen Gewinn von 67%. Hat man jedoch lediglich die besten fünf Handelstage verpasst, schrumpfte der Gewinn auf gerade einmal 2%. Und wer beim Timing noch weniger Glück hatte und sogar die besten zehn Tage verpasste, erlitt sogar einen Verlust in Höhe von sagenhaften 28%. Hinzu kommt, dass Anleger bei steigenden Kursen immer wieder zu früh verkaufen. Sie wollen Gewinne realisieren, anstatt weitere Chancen einzugehen. Ebenso steigen Privatanleger häufig zu spät in ein Investmentthema ein. Schuld daran ist auch die mediale Präsenz eben dieser Themen: Erstens ist nicht jedes in den Medien gespielte Thema tatsächlich sinnvoll. Und zweitens ist ein Thema mit hoher medialer Präsenz in der Regel bereits heiß gelaufen und daher im Sinne der Rendite nicht mehr attraktiv. So zeigte die Rating Agentur Scope, dass bei einem Investmentthema dann die meisten Produkte aufgelegt und beworben werden, wenn dieses Thema an den Börsen bereits deutliche Höhenflüge hinter sich hat und kurz vor dem Allzeithoch steht. Timing hat eben seinen Preis. 2. Falsches Risikoverständnis Es stellt sich die Frage, wie die eigene Risikopräferenz zu beurteilen ist. Sollen zwischenzeitliche Verluste minimiert werden? Oder zählt nur das Ergebnis am Ende eines Anlagehorizonts (wobei auch die Bestimmung eben dieses nicht immer realistischerweise möglich ist)? Und welche Risiken werden eingegangen? Bei Aktien ist es vergleichsweise einfach. Aber schon bei Anleihen kommen Bonitätsrisiken hinzu. Ebenso Zinsänderungsrisiken, wie die jüngsten Entscheidungen der Zentralbanken zeigen. Die Realität zeigt, dass mögliche Risiken falsch eingeschätzt und daraus falsche Handlungsschlüsse gezogen werden. Tatsächlich ist dieser Begriff nicht leicht zu greifen. Es gibt zwar unterschiedliche Kennzahlen, die versuchen, Risiken abzubilden. Aber alle diese Kennzahlen sind oft nicht wirklich hilfreich. Sie haben gemeinsam, dass sie lediglich historisch messen und daher zu Fehlinterpretationen führen können. Ebenso sind sie Anlegern nur selten in der notwendigen Qualität zugänglich.

3. Defizite bei der Diversifikation und Portfoliokonstruktion Und wenn wir schon von Risiken sprechen, sollten wir einen Blick auf das Thema Diversifikation, also Risikostreuung, werfen. Wie bei zwei versetzten Sinuskurven können sich die Risiken (gemessen an den Rendite-Schwankungen) zweier oder mehrerer Finanzanlagen gegenseitig reduzieren. Studien haben gezeigt, dass 80% der Risiken durch die thematische Zusammenstellung eines Portfolios reduziert werden können. Lediglich 20% durch die Auswahl einzelner Titel. Das zeigt, wie wichtig eine sinnvolle Diversifikation und damit eine effiziente Portfoliokonstruktion ist. Freilich ist die Optimierung eines Portfolios alles andere als ein Kinderspiel. Nicht umsonst hat der berühmte Ökonom Harry M. Markowitz den Nobelpreis für seine Forschungen auf diesem Gebiet erhalten.

4. Selbstüberschätzung und fehlende Ausbildung Was Markowitz geleistet hat, war bahnbrechend. Die mathematische Herleitung ist hochkomplex und die Umsetzung leider alles andere als leicht. Doch das sehen viele Selbstentscheider nicht, weil es ihnen nicht bewusst ist. Gerade nach einer guten Börsenphase mit hohen Gewinnen ist es nur menschlich, die Gewinne dem eigenen Können zuzuschreiben. Sei es Fußball, Medizin, Politik oder etwas anderes – nicht selten neigt man dazu, durch kognitive Verzerrung im Selbstverständnis sein eigenes Wissen zu überschätzen. Das nennt man übrigens den Dunning Kruger Effekt. Flankiert wird dies durch eine - in der Regel – fehlende spezialisierte Ausbildung.

5. Informationsineffizienz In den Wirtschaftswissenschaften gibt es die Theorie der effizienten Märkte. Demnach sind alle verfügbaren Informationen bereits im Kurs einer Aktie enthalten. Eine weitere Kursbewegung hat also nichts mit Informationen zu tun, die bereits allen Marktteilnehmern und Anlegern vorliegen. Die Medienwelt suggeriert leider das Gegenteil. Allein in Deutschland gibt es unzählige Finanzzeitschriften. Hinzu kommt die tägliche Berichterstattung im Fernsehen und in den Tageszeitungen sowie dutzende Kanäle bei Youtube zu diesem Thema. Oft sehr verführerisch, aber sie sind keine unerschöpfliche Quellen des Wissens und der Erkenntnis sondern eher das Gegenteil. Viel Input führt nicht dazu, dass man einen Informationsvorteil hat. Die Experten nennen das Informationsineffizienz. Quantität ist eben nicht gleich Qualität. Ein Beispiel ist die Frage, ob ETFs besser sind als aktiv gemanagte Fonds. Selbst ernannte Experten behaupten Mantra mäßig, dass ETFs das Maß aller Dinge sind. Dabei haben beide ihre Existenzberechtigung und im Rahmen einer sinnvollen Portfoliooptimierung können sie sich gegenseitig ergänzen und das Risiko/Ertrags-Verhältnis eines Portfolios signifikant verbessern.

Fazit und Weg zur Depot-Optimierung… Als Ikarus Flügel bekam und zu Höhenflügen ansetzte, ignorierte er die Warnungen seines Vaters, nicht zu hoch zu fliegen. Das Unglück war unausweichlich: Zu nah an der Sonne schmolz das Wachs seiner Flügel und er stürzte ab. Die Parallele zu heute: Getrieben durch zeitweisen Erfolg neigen Selbstentscheider dazu, ihre Fähigkeiten zu überschätzen. Der Absturz ist nicht immer so dramatisch wie in der griechischen Mythologie, langfristig entsteht jedoch ein großer Schaden. Das folgende Beispiel verdeutlicht das. Ein selbstentscheidender Anleger legt 500.000 EUR über 20 Jahre an. Im Mittel erzielt er eine Rendite von 4% p.a.. Ein professioneller Vermögensverwalter erzielt über den gleichen Zeitraum realistischerweise einen Mehrertrag (Alpha) von 2% p.a., was einer Gesamtrendite von 6% p.a. entspricht. (Zur Vereinfachung vernachlässigen wir Steuern und gehen von einer stetigen Rendite aus). Das Ergebnis: Selbstentscheider: Endvermögen: 1.095.562 EUR ; Gewinn: 695.562 EUR Prof. Vermögensverwalter: Endvermögen: 1.603.568 EUR ; Gewinn: 1.103568 EUR Damit erzielt erzielt der professionelle Vermögensverwalter einen Mehrertrag von 508.006 EUR! Selbst bei einem Alpha von nur 1% p.a. entsteht ein Mehrertrag von über 231.000 EUR!

Damit Sie uns richtig verstehen: Private Anleger können durchaus mit eigenen Strategien erfolgreich sein. Das wollen wir nicht grundsätzlich in Abrede stellen. Sowohl Erfahrung als auch Studien legen jedoch nah, dass die große Mehrheit der Selbstentscheider unbefriedigende Ergebnisse liefert. Zudem wird wertvolle Lebenszeit nicht in die eigene Karriere bzw. das Privatleben investiert - Opportunitätskosten haben wir in diesem Artikel bewusst außen vor gelassen. Obwohl diese mitnichten zu vernachlässigen sind - schnell sind wir hier im Laufe der Jahre im fünf- bis sechsstelligen Bereich. Dabei ist die Lösung einfach. Sehr einfach, wenn ein professioneller und unabhängiger Vermögensverwalter mit der Aufgabe betraut wird! Wenn bedacht wird, dass die Studie von Trade Republic zum Ergebnis kommt, dass die Hälfte ihrer Kunden junge Erstanleger sind, sollte die Hilfe eines professionellen Vermögensverwalters mehr als gefragt sein! Neo Capital mit neuem Service: Unabhängiger DepotCheck |

IMPRESSUM verantwortlich i. S. d. TMG  Co-Autor: Sasa Perovic Portfolio Manager und Fondsanalyst

|